Com o início de 2025, as empresas portuguesas enfrentarão um novo conjunto de medidas fiscais. Estas alterações — introduzidas pelo Orçamento do Estado para 2025 (OE2025) — prometem impactar significativamente a gestão financeira das empresas, por exemplo, com incentivos fiscais que promovem a valorização salarial e a capitalização empresarial.

Entre as mudanças mais relevantes está, decerto, o corte dos impostos, nomeadamente a redução da taxa de IRC e da tributação autónoma. No entanto, estas são apenas algumas das múltiplas medidas fiscais com efeitos no ambiente empresarial, em 2025.

Neste artigo, exploraremos, então, as principais medidas fiscais para 2025 e como estas poderão beneficiar as empresas portuguesas.

Redução da taxa de IRC para as empresas

A redução da taxa de IRC constitui, sem dúvida, uma das medidas fiscais mais impactantes para as empresas, em 2025, com a taxa nominal de IRC a descer de 21% para 20%.

Além disso, a taxa de IRC aplicada nos primeiros 50 mil euros de matéria coletável das pequenas e médias empresas (PME) e Small Mid Cap (empresas de pequena-média capitalização) será reduzida de 17% para 16%. Já acima de 50 mil euros, o imposto será de 20%.

Note-se que as entidades sem fins lucrativos também terão uma taxa de IRC de 20%, mais baixa do que os 21% anteriores.

Diminuição da tributação autónoma sobre viaturas

Ainda em sede de IRC, o Orçamento do Estado para 2025 traz uma alteração importante: a redução da tributação autónoma aplicável aos custos de aquisição de veículos.

Taxas atuais8,5% 25,5% 32,5% |

Taxas em 20258% 25% 32% |

Além da redução das taxas, o valor limite de aquisição de viaturas aumentou 10 mil euros.

- Viaturas até 37.500 euros terão uma tributação de 8%;

- Viaturas entre 37.500 e 44.999 euros serão tributadas a 25%;

- Viaturas com custo igual ou superior a 45 mil euros terão uma tributação de 32%.

Estas medidas fiscais visam tornar a tributação mais equilibrada, incentivando a renovação de frotas empresariais.

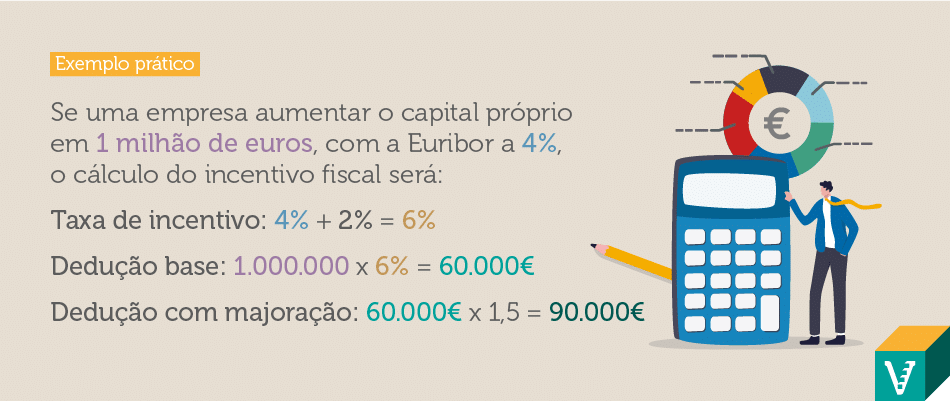

Majoração da taxa de incentivo à capitalização das empresas

Outra das medidas fiscais relevantes é a alteração do Regime Fiscal de Incentivo à Capitalização das Empresas (ICE). A partir de 2025, existirá, então, uma taxa de incentivo única, aplicável a todas as empresas, independentemente da sua dimensão, desde que cumpram critérios específicos.

Essa taxa resulta da soma da Euribor a 12 meses com um spread de 2 pontos percentuais (atualmente, 1,5 pontos percentuais). Por fim, surgirá ainda uma majoração de 50%, no cálculo do incentivo fiscal.

Todavia, existem também limites máximos para esta dedução: 4 milhões de euros por ano ou 30% do resultado ajustado da empresa.

Medidas fiscais de incentivo à valorização salarial

O ano de 2025 introduzirá ainda algumas medidas fiscais de incentivo à valorização salarial, contemplando a dedução fiscal em sede de IRC. Contudo, as empresas só recebem esse incentivo se aumentarem a retribuição base anual média por trabalhador em, pelo menos, 4,7% (5% anteriormente).

Este benefício fiscal implica, portanto, a majoração dos encargos com os aumentos salariais em 200% (em vez dos 150% anteriores). Além disso, o limite da majoração por trabalhador sobe de quatro para cinco vezes o valor da Remuneração Mínima Mensal Garantida (RMMG).

Alteração do prazo para admissibilidade de faturas em formato PDF

Já no que diz respeito aos documentos fiscais, o Orçamento do Estado para 2025 determina que até 31 de dezembro de 2025 são aceites faturas em ficheiro PDF. Desta forma, estes ficheiros são considerados como faturas eletrónicas válidas para todos os efeitos previstos na legislação fiscal.

A Autoridade Tributária (AT) também reconhece que os ficheiros PDF sejam aceites como faturas eletrónicas e faz uma distinção técnica:

- As faturas eletrónicas devem cumprir os requisitos do Código do IVA e da legislação aplicável, isto é, conter uma assinatura eletrónica qualificada;

- Faturas em PDF — não requerem esse tipo de assinatura eletrónica, mas devem provir de programas de faturação ou outros sistemas informáticos certificados.

Novas medidas fiscais no IRS Jovem e no salário mínimo nacional

Entre as principais medidas fiscais do OE2025 destaca-se, sem dúvida, o alargamento do IRS Jovem até aos 35 anos, independentemente do nível de escolaridade.

Embora não afete diretamente as empresas, este alargamento do IRS Jovem incentiva os jovens a permanecerem no mercado de trabalho português, pois:

- Uma carga fiscal mais baixa ajudará a reduzir a “fuga de cérebros”, retendo, assim, a mão de obra qualificada;

- Os jovens empreendedores, por exemplo, terão mais rendimento disponível para os seus negócios, promovendo, então, o ecossistema empresarial.

Nas suas medidas mais gerais, o OE2025 também prevê o aumento do salário mínimo nacional de 820 para 870 euros. Aliás, o acordo entre o governo e os parceiros sociais prevê incrementos anuais de 50 euros, para se atingir 1.020 euros, até 2028.

Várias destas medidas fiscais introduzidas no Orçamento do Estado para 2025 oferecem, certamente, m conjunto de oportunidades a todas as empresas portuguesas. O desafio está, claro, em saber como aproveitar, estrategicamente, as medidas de apoio às empresas, no OE2025.

Uma gestão fiscal bem planeada poderá, portanto, revelar-se a chave para transformar benefícios fiscais em resultados tangíveis.

Fale com a equipa da VALORA e garanta que a sua empresa está preparada para os desafios de 2025.