Um relatório de sustentabilidade, conforme a CSRD, deve estar alinhado com as normas ESRS e incluir a análise de dupla materialidade. Só assim é possível avaliar tanto os impactos ambientais e sociais da empresa, como os riscos ESG no seu modelo de negócio.

Índice

- Relatório de sustentabilidade: como preparar segundo a diretiva CSRD?

- O que são as normas ESRS?

- Que informações devem constar num relatório de sustentabilidade empresarial?

- Consultoria para relatórios de sustentabilidade: quando faz sentido?

- FAQ (Perguntas Frequentes)

Vivemos numa era de transparência empresarial, que exige às empresas uma comunicação clara sobre o seu impacto ambiental e social. Neste contexto, a entrada em vigor da diretiva CSRD (Corporate Sustainability Reporting Directive), tornou a preparação de um relatório de sustentabilidade uma prática habitual.

Atualmente, um número crescente de empresas é obrigado a divulgar informação sobre os impactos ambientais, sociais e de governance da sua atividade. Para cumprir esta exigência, as empresas devem alinhar os seus relatórios com as normas ESRS (European Sustainability Reporting Standards), criadas para uniformizar o conteúdo e facilitar o escrutínio.

A complexidade técnica da diretiva CSRD e o nível de detalhe exigido podem gerar dúvidas sobre os dados a recolher e as normas a aplicar.

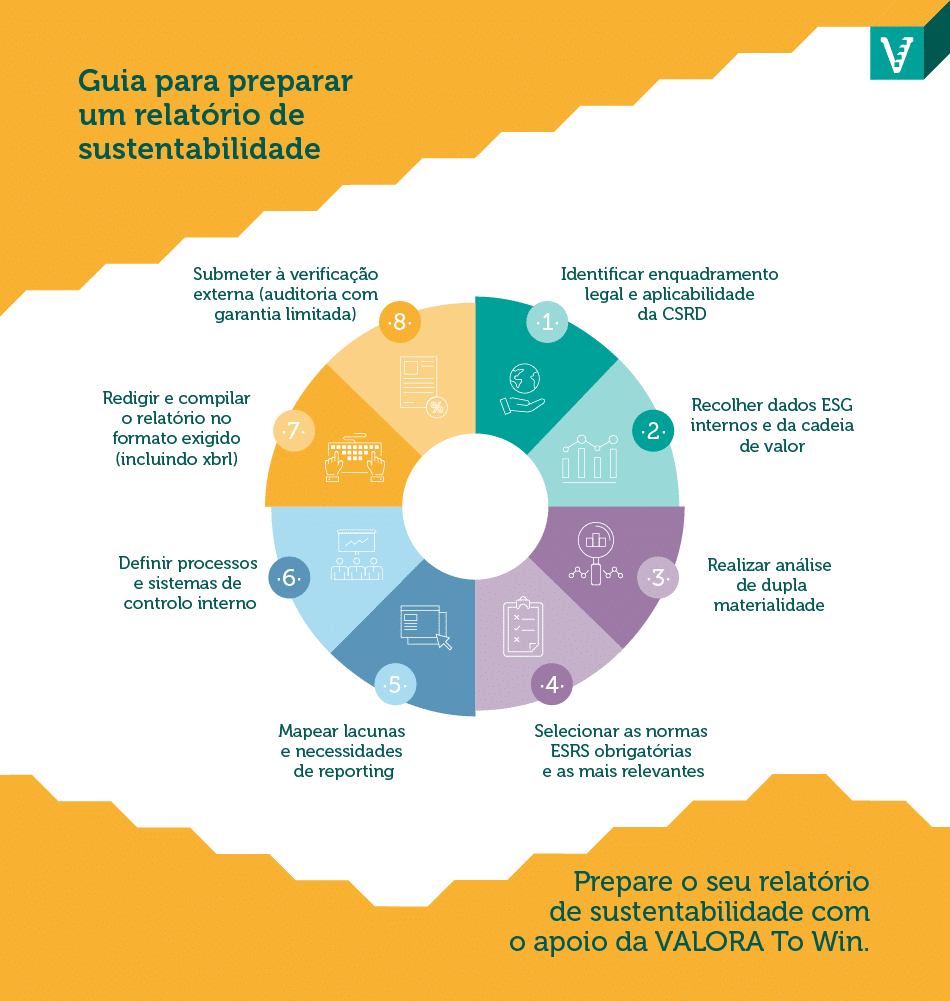

Neste artigo explicamos passo a passo como preparar um relatório de sustentabilidade, desde a análise da dupla materialidade até à auditoria externa.

O que são as normas ESRS?

As normas ESRS são o novo referencial europeu para o relato da sustentabilidade, sendo aplicáveis a todas as empresas abrangidas pela diretiva CSRD. A sua aplicação é fundamental para preparar um relatório de sustentabilidade robusto.

As 12 normas ESRS estão divididas em quatro categorias:

- Gerais: ESRS 1 (princípios gerais) e ESRS 2 (informações obrigatórias transversais);

- Ambientais: alterações climáticas (mitigação e adaptação), poluição, uso de recursos, economia circular, biodiversidade.

- Sociais: igualdade, condições de trabalho, respeito pelos direitos humanos e liberdade de associação;

- Governance: integridade empresarial, combate à corrupção, gestão de riscos, influência política e relação com fornecedores e clientes.

Atualmente, só estão abrangidas pela CSRD as empresas que já tinham de fazer reporte no âmbito da diretiva anterior (NFRD) — aplicada apenas a grandes empresas cotadas em bolsa, com mais de 500 trabalhadores.

A partir de 2028, as grandes empresas que cumpram dois dos seguintes critérios também estarão abrangidas:

- Mais de 250 trabalhadores,

- Volume de negócios superior a 40 milhões de euros,

- Total do balanço superior a 20 milhões de euros.

A partir de 2029, estarão contempladas as PME cotadas em mercados regulados da UE, com exceção das microempresas.

Que informações devem constar num relatório de sustentabilidade empresarial?

Segundo a diretiva CSRD, um relatório de sustentabilidade deve fornecer uma visão abrangente do impacto de uma empresa nas questões de sustentabilidade.

Um fator central dos relatórios de sustentabilidade é o princípio da dupla materialidade. Neste caso, as empresas devem divulgar:

- Materialidade de impacto: como a sua atividade afeta o ambiente e a sociedade (por exemplo, emissões, direitos humanos, diversidade).

- Materialidade financeira: como as questões de sustentabilidade impactam o negócio (por exemplo, riscos climáticos, acesso a financiamento, reputação).

Conteúdo obrigatório no relatório de sustentabilidade

Em alinhamento com as normas ESRS, a CSRD exige que as grandes empresas e os grupos empresariais incluam os seguintes blocos de informação neste relatório não financeiro:

- Modelo de negócio e estratégia: resiliência da estratégia e do modelo de negócio face a riscos de sustentabilidade, planos de transição sustentável.

- Objetivos de sustentabilidade: metas temporais e mensuráveis, bem como o progresso alcançado.

- Órgãos de gestão e supervisão: identificação dos órgãos da administração que estão envolvidos nas decisões de sustentabilidade.

- Políticas empresariais: políticas implementadas para lidar com aspetos empresariais sociais e de governance.

- Due diligence e impactos adversos: avaliação de impactos negativos (reais ou potenciais) causados pela atividade da empresa e medidas para os mitigar, corrigir ou prevenir.

- Riscos e dependências ESG: identificação dos principais riscos e vulnerabilidades relacionados com a sustentabilidade.

- Indicadores quantitativos e qualitativos: dados relacionados com as secções anteriores do relatório de sustentabilidade.

- Processo de identificação da informação: explicação da metodologia utilizada para selecionar o que é reportado no relatório, com base no princípio da dupla materialidade.

Importa referir que este reporte de sustentabilidade deve ser elaborado num formato eletrónico padronizado (xbrl) e submetido à verificação de um auditor externo.

Além disso, a informação comunicada deve obedecer a critérios de qualidade e utilidade. Por exemplo, deve considerar horizontes de curto, médio e longo prazo, bem como englobar toda a cadeia de valor da empresa. Estamos, assim, perante uma auditoria de sustentabilidade das empresas.

Consultoria para relatórios de sustentabilidade: quando faz sentido?

A organização de profissionais europeus WeAreEurope realizou um inquérito sobre a adoção das obrigações da CSRD a mais de 1800 profissionais de 26 países e descobriu diversas críticas, como: orientação técnica insuficiente, falta de proporcionalidade para empresas mais pequenas, natureza consumidora de tempo e recursos da sua implementação.

Assim, recorrer a apoio externo para a realização de relatórios de sustentabilidade pode representar um ganho significativo de tempo, qualidade e segurança.

Por exemplo, a primeira vez que a empresa prepara o relatório de sustentabilidade é particularmente exigente. É necessário compreender em profundidade normas, conceitos e formatos técnicos, bem como respeitar os requisitos de auditoria previstos na diretiva europeia de sustentabilidade.

Adicionalmente, a empresa pode ainda não ter recursos internos ou competências técnicas suficientes, especialmente em PME.

Recorrer ao apoio da VALORA To Win significa ter do seu lado um parceiro experiente, com conhecimento técnico e visão estratégica. Aposte no apoio da VALORA To Win e dê um passo em direção a um futuro sustentável.

FAQ (Perguntas Frequentes) |

|---|

|

|

|

|

|