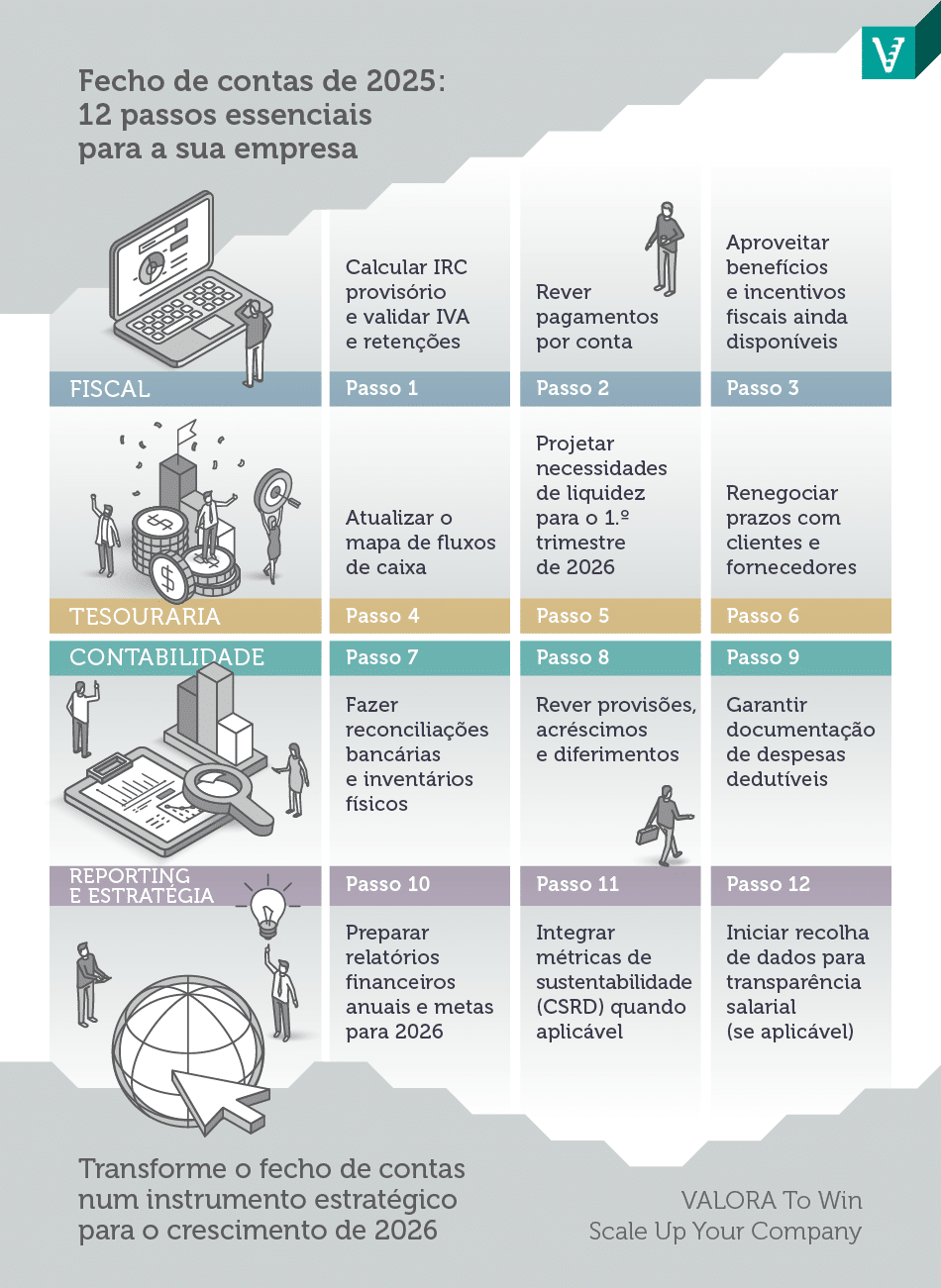

À medida que se aproxima o fecho de contas de 2025, as empresas entram numa fase decisiva da gestão financeira. Este processo consolida toda a atividade fiscal, contabilística e de tesouraria do ano, assegurando o cumprimento legal e fornecendo informação essencial para o planeamento e as decisões estratégicas de 2026.

Índice:

- Fecho de contas: checklist essencial para empresas no final de 2025

- Área fiscal: preparar o terreno para o fecho de contas

- Tesouraria: garantir liquidez antes de 2026

- Contabilidade: encerramento técnico do exercício

- Reporting e estratégia: do fecho de contas ao planeamento

- FAQ (Perguntas Frequentes)

Com o fim de 2025 à porta, as empresas regressam a um dos momentos mais críticos da vida da sua gestão financeira: o fecho de contas. Mais do que uma formalidade contabilística, trata-se de um processo essencial para apurar a posição patrimonial, económica e financeira da empresa. Acima de tudo, servirá como base para decisões estratégicas do próximo ano.

Além de tarefas como a preparação de relatórios obrigatórios, as empresas devem também preparar-se para as alterações regulamentares que entrarão em vigor em 2026. Entre estas, destaca-se, por exemplo, a entrada em vigor da Diretiva sobre Transparência Salarial.

Neste artigo, vai encontrar uma checklist prática para o fecho de contas de 2025, organizada pelas principais áreas da gestão financeira.

Área fiscal: preparar o terreno para o fecho de contas

O fecho de contas constitui, antes de mais, um exercício de rigor fiscal obrigatório. Para evitar surpresas no apuramento de impostos, as empresas devem adotar uma abordagem estruturada no último trimestre de 2025.

Apuramento provisório de IRC

O apuramento provisório de IRC consiste em estimar o imposto a pagar com base no resultado contabilístico antes de impostos, ajustado pelas correções fiscais aplicáveis (como gastos não dedutíveis ou variações patrimoniais).

Ao montante apurado somam-se a derrama municipal e tributações autónomas, sendo depois deduzidos os pagamentos por conta e retenções na fonte já efetuadas. Esta estimativa permite antecipar a carga fiscal final e evitar acertos significativos aquando da entrega do Modelo 22 em 2026.

As empresas podem preparar-se já para a redução gradual da taxa de IRC recentemente aprovada pelo Parlamento: 19% em 2026, com meta de 17% até 2028. Para as PME, a taxa aplicável nos primeiros 50 mil euros do lucro tributável será de 15% já em 2026.

Revisão dos pagamentos por conta, IVA e retenções

Como tal, importa confirmar se os pagamentos por conta realizados em 2025 foram suficientes face à estimativa final de IRC. Caso contrário, poderá ter de fazer acertos na entrega da declaração Modelo 22, em maio de 2026.

Da mesma forma, importa ainda validar as contas de IVA, das retenções na fonte e da Segurança Social. O cruzamento de informação com os dados comunicados ao Portal das Finanças evita erros que podem originar coimas ou correções após o fecho de contas de 2025.

Benefícios e incentivos fiscais ainda aplicáveis

Antes do fecho de contas 2025, deve rever os benefícios fiscais que podem reduzir o imposto a pagar, como as deduções por investimento (RFAI) ou o Sistema de incentivos fiscais em investigação e desenvolvimento empresarial, o SIFIDE II. Planear a utilização destes incentivos ainda em 2025 permite otimizar a carga fiscal e melhorar a liquidez no início de 2026.

Tesouraria: garantir liquidez antes de 2026

Num período de fecho de contas e de planeamento de um novo exercício, há um instrumento essencial: o mapa de fluxo de caixa. A elaboração e atualização regular do mapa de fluxos de caixa permite antecipar necessidades de financiamento e identificar variações no fundo de maneio, resultantes de saldos de clientes, fornecedores e stocks.

Com base nesta análise, a empresa pode ajustar prazos de recebimento e pagamento, renegociar condições com parceiros e definir projeções de tesouraria realistas para o primeiro trimestre de 2026.

Contabilidade: encerramento técnico do exercício

O fecho de contas exige, inevitavelmente, uma revisão minuciosa da contabilidade. Embora seja uma exigência formal, é importante reter que uma boa gestão contabilística serve de base para decisões estratégicas.

Reconciliações bancárias e inventários físicos

O primeiro passo é confirmar que os saldos bancários e de caixa coincidem com os registos contabilísticos. Ao mesmo tempo, se for esse o caso, deve realizar-se o inventário físico de mercadorias e matérias-primas, assegurando que a contagem corresponde aos dados registados.

Criação de provisões, acréscimos e diferimentos

É também fundamental rever provisões (como imparidades de clientes e/ou stocks) e acréscimos e diferimentos. Neste caso, importa não só considerar férias e subsídios a pagar, mas também verificar se há uma real alocação dos custos e proveitos ao período a que efetivamente ocorrem. Importa desta forma assegurar a receção de todas as faturas referentes a custos do ano corrente. Assim, garante-se que todas as responsabilidades futuras estão devidamente refletidas nas contas.

Documentação de despesas dedutíveis

Todas as despesas devem ser devidamente documentadas, para poderem ser consideradas fiscalmente dedutíveis. Portanto, a revisão de faturas, recibos e comprovativos é indispensável para evitar correções fiscais posteriores e possíveis coimas.

Reporting e estratégia: do fecho de contas ao planeamento

O fecho de contas não termina com a contabilidade. A preparação fiscal de fim de ano é também o momento de traduzir os dados financeiros em relatórios com informação útil para gestores, investidores e autoridades.

Orçamento e metas para 2026

O fecho de contas de 2025 é também o momento ideal para definir o orçamento e as metas financeiras de 2026. Com base nos resultados do exercício anterior, devem ser revistos os indicadores-chave de desempenho (KPIs), ajustadas as previsões de receitas e despesas e delineados cenários alternativos que assegurem resiliência face às condições de mercado.

Transformar o fecho de contas num instrumento de planeamento estratégico permite alinhar a execução financeira com os objetivos de crescimento da empresa para 2026. Conte com a equipa da VALORA To Win para apoiar a sua empresa neste processo, assegurando uma gestão financeira sólida e orientada para resultados.

FAQ (Perguntas Frequentes) |

|---|

|

|

|

|