Os benefícios fiscais constituem, sem dúvida, apoios fundamentais para a sustentabilidade das empresas, em Portugal. Entre eles, destaca-se, então, o Regime Fiscal de Incentivo à Capitalização das Empresas (ICE), criado para fortalecer os capitais próprios e reduzir a dependência de crédito.

Para muitas empresas, especialmente as pequenas e médias empresas (PME) —, o acesso a financiamento e a gestão da dívida e do capital próprio representam desafios constantes. O regime ICE surge, assim, como um dos principais benefícios fiscais que ajudam a superar essas dificuldades.

Além de reduzir a dependência de crédito, este incentivo para empresas também fortalece a estrutura financeira do negócio. Desse modo, as organizações tornam-se, cada vez mais, resistentes a crises e atrativas para os investidores.

Como funciona o Incentivo à Capitalização das Empresas (ICE) e quais são os seus benefícios fiscais?

O regime ICE é um tipo de benefício fiscal criado para apoiar as empresas na redução da sua dependência de financiamento externo.

Através de benefícios fiscais como este, as organizações podem, então, deduzir ao lucro tributável uma percentagem dos aumentos líquidos dos seus capitais próprios. Desse modo, conseguem reduzir a carga fiscal, isto é, a taxa de IRC a pagar.

O Orçamento do Estado de 2023 introduziu este Incentivo à Capitalização das Empresas, com a Lei n.º 24-D/2022, de 30 de dezembro.

Esta é uma evolução dos benefícios fiscais anteriores que foram revogados, nomeadamente a Remuneração Convencional do Capital Social (RCCS) e a Dedução por Lucros Retidos e Reinvestidos (DLRR), que foram revogados em 2023.

Quem pode usufruir dos benefícios fiscais do ICE?

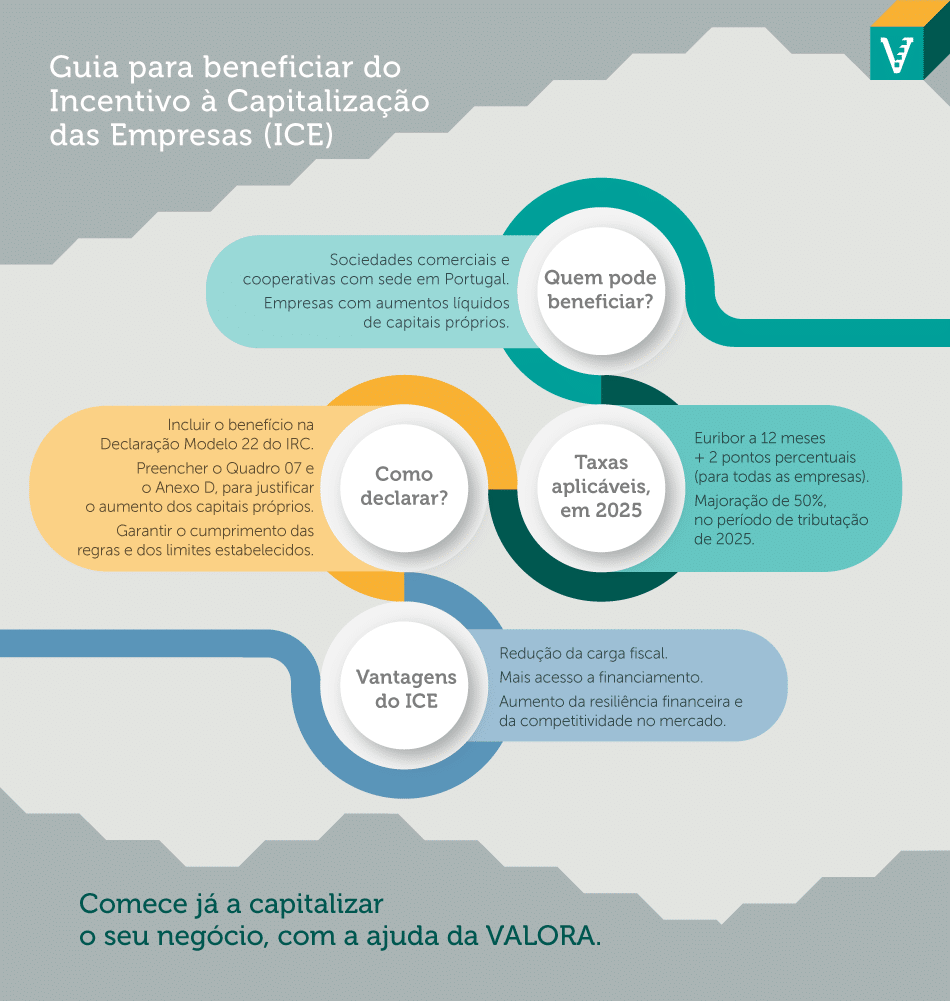

Os beneficiários elegíveis para o Regime de Incentivo à Capitalização das Empresas incluem entidades como, por exemplo:

- Sociedades comerciais ou civis sob forma comercial;

- Cooperativas;

- Empresas públicas;

- Pessoas coletivas (de direito público ou privado) com sede ou direção efetiva em território português.

Tome Nota:

Os benefícios fiscais do ICE não se aplicam a sucursais de organizações estrangeiras, entidades não comerciais, industriais ou agrícolas (por exemplo, IPSS), fundações ou associações.

Além disso, também não se encontram elegíveis as entidades sob supervisão do Banco de Portugal ou da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF).

Limites à dedução fiscal

Apesar da vasta abrangência da lista de entidades elegíveis para estes benefícios fiscais, existem alguns limites no acesso a este apoio para empresas.

O limite na dedução ao lucro tributável constitui, assim, a primeira condição que determina se a sua empresa pode (ou não) usufruir destes benefícios fiscais.

Portanto, a dedução não pode exceder, em cada período de tributação, o maior dos seguintes montantes:

- 4 milhões de euros;

- 30% dos resultados antes de juros, impostos, depreciações e amortizações (EBITDA), nos termos do artigo 67.º do Código do IRC.

Todavia, caso a dedução exceda este limite num determinado exercício, poderá reportar o montante remanescente nos cinco anos seguintes.

Esta medida permite, assim, a continuidade do benefício destes incentivos fiscais para empresas, em exercícios futuros.

Aumentos de capitais próprios elegíveis

Além de considerar os limites nas deduções, importa ainda atentar no reforço de capitais próprios, pois só certos aumentos permitem o acesso à dedução fiscal.

Os aumentos de capitais próprios elegíveis incluem, então:

- Entradas em dinheiro, no âmbito da constituição de sociedades ou do aumento do capital social;

- Entradas em espécie, destinadas ao aumento do capital social, correspondentes à conversão de créditos em capital;

- Prémios de emissão de participações sociais;

- Lucros retidos e aplicados diretamente em reservas ou em aumentos de capital, não distribuídos sob a forma de dividendos.

Como se calcula o ICE?

A dedução fiscal do ICE calcula-se, então, com base no lucro tributável, que, para estes benefícios fiscais, se determina considerando o aumento dos capitais próprios líquidos e a aplicação de uma taxa de incentivo/dedução.

Aliás, o Orçamento do Estado de 2025 trouxe novas regras para os benefícios fiscais: existe agora uma taxa de incentivo única, aplicável a todas as empresas, independentemente da sua dimensão.

Essa taxa de incentivo única resulta, então, da soma da Euribor média a 12 meses com um spread de 2 pontos percentuais. No passado, aplicava-se um spread de 1,5 pontos percentuais às grandes empresas e outro de 2 pontos percentuais às PME.

Além disso, no período de tributação de 2025, a taxa de incentivo fica majorada em 50%, ao invés dos 30% previstos anteriormente.

Com estas novas regras de dedução fiscal, este incentivo fiscal para empresas reforça, inegavelmente, o seu papel como instrumento crucial para a capitalização e o investimento empresarial.

Este incentivo fiscal à capitalização das empresas deve ser reportado através do preenchimento do anexo D e o Quadro 07 da Declaração Modelo 22 do IRC.

Para usufruir ao máximo destes benefícios fiscais para PME, garanta uma gestão eficiente e um correto enquadramento do ICE na estratégia financeira da sua empresa.

Lembre-se: a VALORA disponibiliza uma equipa especializada que poderá ajudá-lo a maximizar os benefícios fiscais a que tem direito. Fale, hoje, connosco!