As empresas podem deduzir a 100% o IVA nos carros elétricos, desde que cumpram os limites legais e as condições de utilização definidas no Código do IVA. Este benefício aplica-se à aquisição, à locação e aos custos de eletricidade associados. No entanto, a dedução não é automática.

Índice

- Como funciona o IVA nos carros elétricos em Portugal?

- Dedução do IVA nos carros elétricos: enquadramento legal

- Limites e condições para deduzir o IVA nos carros elétricos

- IVA da eletricidade e despesas associadas

- Como garantir a dedução correta do IVA?

- FAQ (Perguntas Frequentes)

A fiscalidade associada às viaturas continua a ser uma das áreas que mais dúvidas levanta na gestão financeira das empresas. No contexto da atual transição energética, os carros elétricos destacam-se pelo enquadramento fiscal mais favorável, em particular no que respeita ao IVA.

Apesar de a legislação prever benefícios claros, a dedução do IVA nos carros elétricos não é automática nem ilimitada. Existem regras específicas, limites de valor e condições de utilização que podem originar erros de enquadramento fiscal e custos inesperados para a empresa.

Por esse motivo, importa perceber como funciona este regime para viaturas elétricas em Portugal e quais os critérios que permitem a sua dedução.

Dedução do IVA nos carros elétricos: enquadramento legal

A dedução integral do IVA nos carros elétricos das empresas resulta de uma decisão do Estado em promover soluções de mobilidade com menos impacto ambiental. Trata-se, no entanto, de um regime excecional, sujeito a regras específicas e limites legais que devem ser conhecidos antes de qualquer decisão de investimento.

No regime fiscal português, as empresas e outros sujeitos passivos de IVA podem deduzir integralmente o imposto suportado na aquisição do veículo. Este direito não se limita à compra, abrangendo também a locação, importação e transformação de carros 100% elétricos. Contudo, estes veículos têm de estar ligados à atividade da empresa.

O enquadramento legal deste direito assenta, em particular, no artigo 21.º do Código do IVA, que define as exceções à exclusão do direito à dedução. Importa também referir a Portaria n.º 467/2010, que define os limites máximos de custo relevantes para efeitos fiscais. Mais recentemente, o Ofício-circulado n.º 25088/2025 veio clarificar o enquadramento fiscal dos carros elétricos das empresas.

Limites e condições para deduzir o IVA nos carros elétricos

Importa salientar que este benefício fiscal não é automático, pois há valores, requisitos legais e condições de utilização da viatura que devem ser respeitados. Adicionalmente, estes veículos têm associados outros benefícios fiscais além da isenção da taxa de dedução.

Enquanto os carros 100% elétricos permitem a dedução integral do IVA e isenção total de tributação autónoma dentro dos limites legais, os híbridos plug-in estão sujeitos a limites mais baixos e a taxas reduzidas, mas não isentas.

|

Limites e benefícios fiscais dos carros elétricos e híbridos plug-in |

|||||

|

Tipo de veículo |

Limite de aquisição (sem IVA) |

Dedução do IVA |

Impostos Sobre Veículos (ISV) |

Imposto Único de Circulação (IUC) |

Tributação Autónoma |

|

100% elétricos |

Até 62.500 € |

100% |

Isenção total |

Isenção total |

Isenção total, se o custo de aquisição for inferior a 62.500 €. |

|

Híbridos plug-in* |

Até 50.000 € |

100% |

Redução de 75% |

Pagamento reduzido face a carros de combustão. |

Taxas reduzidas de 2,5%, 7,5% ou 15%, consoante o valor de aquisição. |

*Com uma autonomia mínima de 50 quilómetros em modo elétricos e emissões inferiores a 50 gCO2/km.

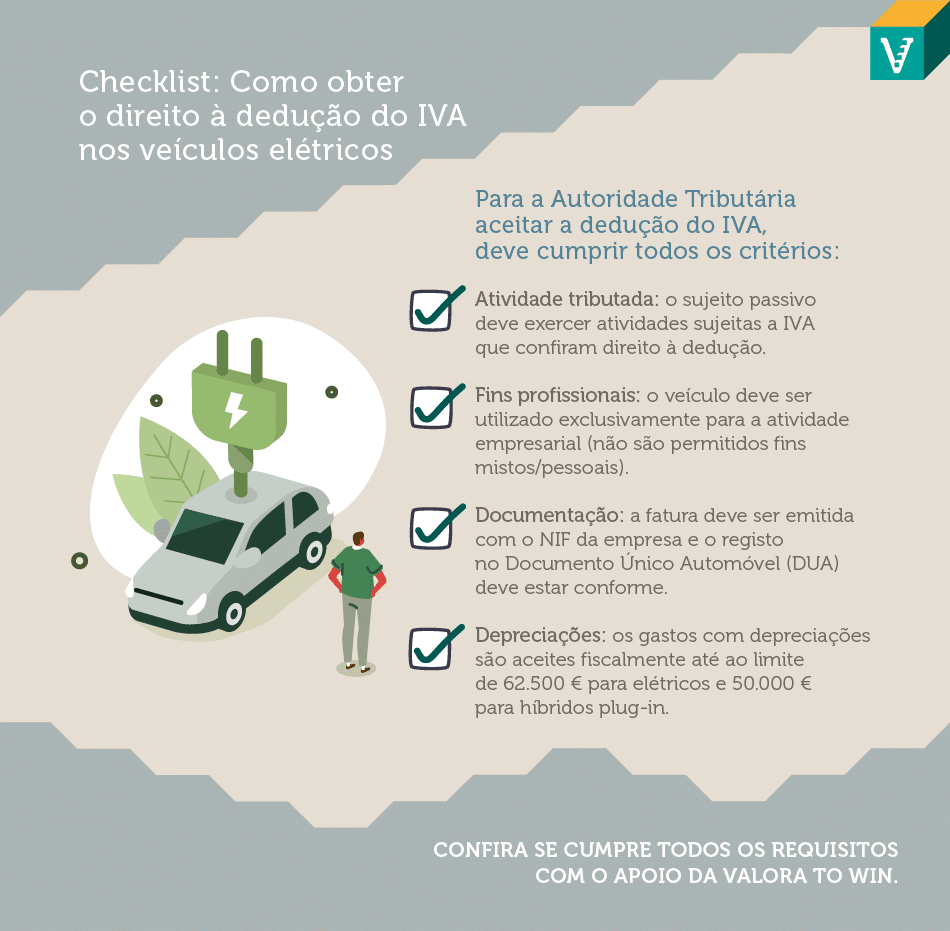

Quais os requisitos para ter direito à dedução do IVA nos carros elétricos?

Um dos aspetos mais fiscalizados pela Autoridade Tributária (AT) prende-se com a utilização exclusiva da viatura à atividade da empresa. Aliás, este é um dos principais pontos frequentemente corrigidos em inspeções fiscais.

Ainda assim, para que a dedução seja aceite, a empresa deve cumprir um conjunto de requisitos obrigatórios.

Viaturas em estado de uso

Também é possível deduzir o IVA de viaturas elétricas usadas, desde que este tenha sido explicitamente liquidado na fatura, uma condição essencial para estes veículos. Além disso, estas viaturas devem respeitar os limites de valor previstos para os carros novos, bem como os restantes requisitos.

IVA da eletricidade e despesas associadas

Uma vantagem adicional é a dedução de 100% do IVA na eletricidade no carregamento dos veículos. Este direito aplica-se tanto nos carregamentos efetuados nas instalações da empresa, como aos realizados em postos públicos. No entanto, nestes casos, a despesa deve estar devidamente documentada.

À semelhança do que sucede com a própria viatura, a dedução do IVA da eletricidade nos carros elétricos pressupõe a utilização exclusiva para fins profissionais. Ou seja, sempre que exista uma utilização mista, a AT pode colocar em causa o direito à dedução do imposto.

Como garantir a dedução correta do IVA nos carros elétricos?

O regime de IVA nos carros elétricos representa uma vantagem fiscal relevante para as empresas, sobretudo quando comparado com outras soluções de mobilidade. A possibilidade de deduzir integralmente o imposto, quer na aquisição da viatura, quer nos custos de eletricidade, contribui para reduzir o custo desse investimento.

No entanto, estes benefícios fiscais estão dependentes do cumprimento rigoroso da legislação aplicável. Adicionalmente, importa compreender como as diferenças entre o IVA dos carros elétricos e dos híbridos plug-in podem influenciar o enquadramento fiscal. Uma decisão tomada sem este entendimento pode comprometer a dedução do IVA e gerar correções fiscais futuras.

Por esse motivo, antes de adquirir ou integrar carros elétricos na frota da empresa, é fundamental validar o enquadramento fiscal aplicável.

Descubra como a VALORA To Win ajuda as empresas a tomarem as decisões certas para o seu negócio. Fale com um consultor VALORA.

FAQ (Perguntas Frequentes) |

|---|

|

|

|

|