A diretiva CSRD (Corporate Sustainability Reporting Directive) é a nova legislação europeia relativa à sustentabilidade, que obriga milhares de empresas a reportarem, de forma rigorosa, os seus impactos ambientais, sociais e de governance (ESG). Esta diretiva aplica-se, progressivamente, a grandes empresas, PME cotadas e entidades com atividade relevante na UE, introduzindo o conceito de “dupla materialidade”. Neste artigo, explicamos o que muda, quem está abrangido e como a sua empresa se poderá preparar.

A diretiva CSRD representa, sem dúvida, uma das maiores transformações no reporte empresarial e nos relatórios de sustentabilidade das últimas décadas.

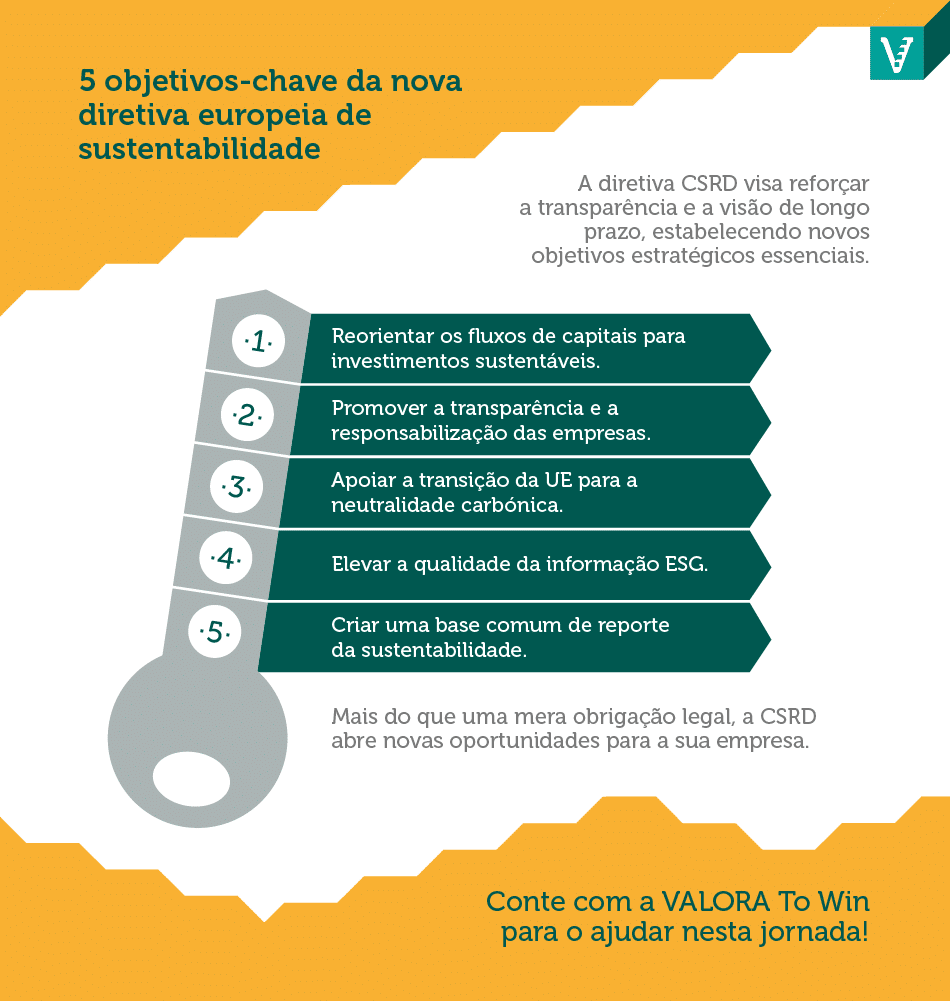

Esta nova diretiva europeia de sustentabilidade reforça assim, significativamente, o compromisso de transparência, responsabilidade e rigor na divulgação de informações empresariais não financeiras.

Aprovada no âmbito do Pacto Ecológico Europeu e do plano “Financiar um Crescimento Sustentável”, a diretiva CSRD substitui a anterior NFRD (Non-Financial Reporting Directive). Aliás, além de alargar o número de empresas abrangidas, a CSRD também aumentou os requisitos de profundidade, qualidade e fiabilidade da informação reportada nos relatórios.

Na prática, isto traduz-se em novas obrigações legais e num maior nível de escrutínio por parte da sociedade, de reguladores e de investidores.

Neste artigo, explicaremos, então, o que é a diretiva CSRD, quando entra em vigor e como a sua empresa poderá ser impactada.

O que é a diretiva CSRD e porque foi criada?

Trata-se de uma nova legislação europeia, em vigor desde o início de 2025. Oficialmente designada por “Diretiva (UE) 2022/2464”, obriga as empresas a reportarem, com mais rigor e detalhe, os seus impactos ambientais, sociais e de governance, isto é, os fatores ESG.

O principal objetivo da Corporate Sustainability Reporting Directive consiste em equiparar os dados sobre sustentabilidade à informação financeira tradicional, sobretudo em termos de importância e qualidade.

Além disso, a diretiva CSRD acarreta uma transformação fundamental nas empresas, apresentando o conceito de “dupla materialidade”.

As empresas devem reportar como as suas atividades afetam as pessoas e o ambiente, ou seja, o seu impacto de “dentro para fora”.

Adicionalmente, devem também demonstrar como as questões de sustentabilidade afetam a própria empresa — por exemplo, verificando como os riscos e as oportunidades (alterações climáticas, perda de biodiversidade, questões sociais, entre outras) impactam a evolução e a saúde geral do seu negócio.

Que empresas estão abrangidas pela CSRD?

Em contraste com a diretiva anterior (NFRD) — aplicada apenas a grandes empresas cotadas em bolsa, com mais de 500 trabalhadores —, a nova diretiva CSRD estabelece um modelo mais inclusivo e progressivo.

Este novo regime abrangerá, assim, milhares de novas organizações por toda a Europa, de forma faseada.

A entrada em vigor da diretiva CSRD seguirá, então, esta ordem, consoante o tipo e a dimensão das empresas:

- Desde 2025 — Empresas já abrangidas pela NFRD;

- A partir de 2028 — Grandes empresas que cumpram dois dos seguintes critérios:

- Mais de 250 trabalhadores,

- Volume de negócios superior a 40 milhões de euros,

- Total do balanço superior a 20 milhões de euros;

- A partir de 2029 — PME cotadas em mercados regulados da UE, com exceção das microempresas. Além disso, abrangerá também as empresas de países terceiros com atividade significativa na UE (volume de negócios superior a 150 milhões de euros) e com filiais ou sucursais relevantes na UE.

Para facilitar a transição das empresas e evitar custos desnecessários com compliance à CSRD, a Diretiva UE 2025/794 adiou as datas de aplicação previstas inicialmente.

Por fim, recorde-se que, no cerne da diretiva CSRD, estão as novas Normas Europeias de Relato de Sustentabilidade (ESRS), que as empresas abrangidas devem utilizar na preparação dos seus relatórios de sustentabilidade obrigatórios.

TOME NOTA

Embora muitas PME não estejam ainda diretamente obrigadas a cumprir a diretiva CSRD, a pressão na cadeia de valor para respeitar as obrigações de reporte ESG será, certamente, cada vez maior.

Afinal, como todas as empresas abrangidas pela CSRD reportarão informações sobre os seus fornecedores e parceiros, muitas PME terão de preparar e disponibilizar dados ESG, mesmo sem a obrigação legal direta.

Qual será o impacto da diretiva CSRD nas empresas portuguesas?

A aplicação desta nova diretiva de sustentabilidade está a gerar alguma preocupação entre muitas empresas portuguesas obrigadas a reportar dados ESG.

Estas reconhecem a importância da sustentabilidade, mas sentem-se menos confiantes do que os pares internacionais quanto à sua capacidade de cumprir os requisitos da diretiva CSRD dentro do prazo estipulado.

Aliás, apenas 41% das empresas em Portugal revelam essa confiança (contrastando com 63% a nível internacional), de acordo com o Global CSRD Survey 2024, da PwC.

Os principais obstáculos identificados pelas empresas portuguesas para cumprir a diretiva CSRD incluem, então:

- A complexidade das cadeias de valor;

- A dificuldade no cumprimento dos prazos exigidos;

- A falta de informação de qualidade.

Apesar destes desafios, algumas empresas portuguesas (41%) já iniciaram o processo e começaram a integrar a sustentabilidade corporativa no seu modelo de negócio.

Em suma, a nova diretiva CSRD representa, claramente, uma mudança de paradigma no reporte empresarial de sustentabilidade, rumo à transparência e ao rigor. Com a sua aplicação faseada, milhares de empresas europeias passam a ser auditadas sobre os seus impactos ambientais, sociais e de governance.

Na VALORA To Win, ajudamos as empresas através de consultoria e apoio à implementação da CSRD, dando os primeiros passos para a conformidade com as novas regras. Se quer saber como a diretiva CSRD afetará o seu negócio, fale connosco.